音乐融资丨MusiCo,Ltd。的“增加收入但不收入”

- 编辑:admin -音乐融资丨MusiCo,Ltd。的“增加收入但不收入”

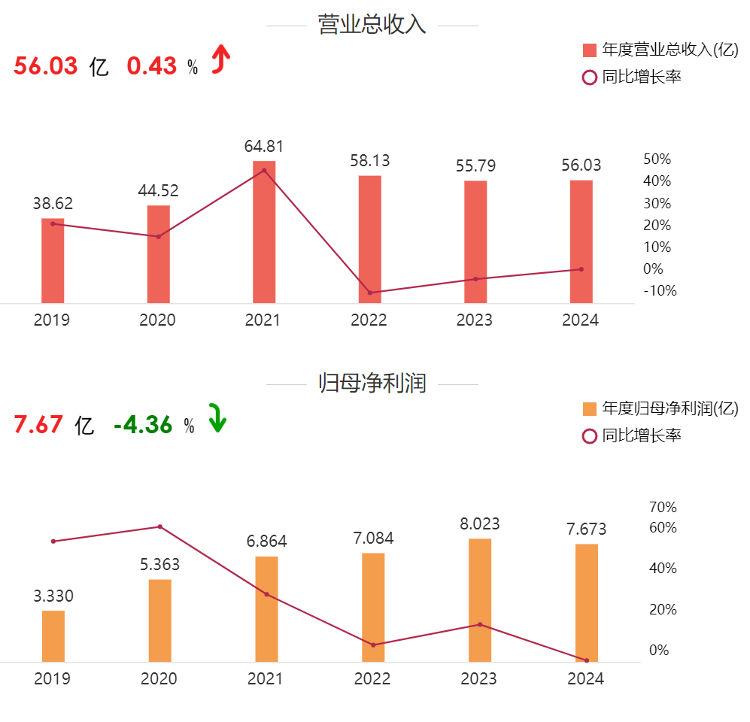

一般 - 表现公司有限公司根据财务报告,穆西公司(Musi Co,Ltd)2024年的收入同比增长0.43%,达到560.3亿元人民币,而其与股东同比相关的净利润却下跌了4.67亿元,达到了7.67亿元,持续增长了“增长”的收入。这种财务绩效反映了传统家具公司在渠道变化中的巨大矛盾。电子商务渠道的快速扩展与毛利率毛利率的压力结合在一起,离线渠道的结构调整与绩效疲软有关。收入组成:电子商务扩张背后的毛利率是“血腥”。作为该公司第二大收入来源,电子商务获得了MUSD CO的收入,即行业,产品,地区和销售模式的情况,其成本超过公司营业收入或营业收入的10%以上。这种增长背后是一个隐藏的纪念收入。记者指出,Mus Co的毛利率有限公司每年每年下降1.32%,至52.71%,从2023年的54.03%进一步转移。这种趋势与该行业的共同现象一致。在线平台委员会,物流成本和促销投资正在推动运营成本,并加强现场电子商务价格,这直接破坏了收入的利润率。值得注意的是,Mousse的电子商务业务收入压力不是孤立的。在2023年的“重复11”期间,福斯特(Mousse)与辛巴(Simba)导致了离线经销商集体抗议的领先主持人的合作引起的价格争议引起的。这一事件暴露了在线和离线渠道之间的利益冲突,还宣布了Moos在平衡渠道关系之间的困难选择。 2024年年度报告2023年度报告“削减”和“添加”离线渠道面临的影响在线频道,慕斯并没有阻止其离线布局,但其方法已从“广贴”转变为“青金”。到2024年底,该公司的离线商店数量从2023年的5,700多人减少到5,400,减少了近300个。这种调整并不是一个简单的撤退。根据财务报告,该公司的专业商店有效地占据了中国的主要商店,并征服了商店中的理想位置,并逐渐进入主要购物中心。根据财务报告,该公司被定位为一种全渠道扩展方法,专注于精益流量运营,转换率和客户订单价值。它基于渠道,设置组合和加强营销作为机翼,并积极探索新的销售道路。传统渠道优化并重新安装现有商店以提高商店效率,同时开放重要的空白市场以促进渠道下沉并继续结合竞争势障。房屋装饰渠道建立了“总部和区域促销”的操作模型,利用了高质量的渠道,并停止了加强和交付SService,并且销售收入在报告过程中实现了快速增长。同时,该公司在购物中心开发了渠道,并开始从渠道类别探索到消费者品牌。然而,收入的组成,对离线渠道的结构调整将在短期内施加压力。渠道分配收入降低了0.26岁的百分比,至41.5亿元人民币,占总收入的74.1%,是近年来最低水平。这一变化不仅反映了交通分裂过程中传统经销商模型的挑战,而且还强调了Moosie从“渠道驱动”到“品牌驱动”的转变。 2025年第一季度表现的报告:持续收入增加但收入不增加。收入增加了根据同一天发布的2025财务报告的第一季度,不仅在年度MBSI CO,LTD报告中没有收入,而且这种趋势仍在进行中:收入为11.21亿元人民币,一年一度下降了6.66%;净利润为1.18亿元人民币,同比下降16.43%。尽管总利润率逐年增加1.69%,达到51.84%,但净利润率下降了1.26%,至10.50%,这可能反映了成本压力的增加。未来的挑战:平衡的增长和收入面临“收入增加但不增加收入”的困境,Moos试图打破一种多维方法。在产品方面,该公司增加了研发投资,并推出了2024年AI Smart Mattress T11 Pro之类的创新产品,试图提高技术保费的毛利率;在频道的一边,跨境电子商务布局加深,外国业务收入有所增加逐年为61.07%,这已成为第二个增长曲线;在操作方面,它可以促进数字化转型,建立线索商机平台,并提高交通转换的效率。消费者对黑猫投诉平台上的慕斯床上用品的抱怨(来源:黑猫抱怨)此外,家具行业的一个普遍问题:不清楚的价格也导致消费者询问传统家具品牌的当前运营方法。在Black Cat抱怨平台上,许多消费者的投诉线索表明,离线购买的产品价格与这些Ornline不同,或者不同离线商店的价格不平衡。此外,消费者的投诉还将手指指向销售或产品质量之后。目前,随着市场的变化,家具行业正在重新融合其竞争风景。一方面,顶级公司加快了其全渠道布局,以及在线和离线集成是不可逆转的;另一方面,追求消费者的成本效益和对品牌溢价的认可,这对公司的定价提出了更高的要求。如果慕斯发现增长和渠道变化之间的平衡将确定它是否可以维持新的行业改组中的领先地位。

一般 - 表现公司有限公司根据财务报告,穆西公司(Musi Co,Ltd)2024年的收入同比增长0.43%,达到560.3亿元人民币,而其与股东同比相关的净利润却下跌了4.67亿元,达到了7.67亿元,持续增长了“增长”的收入。这种财务绩效反映了传统家具公司在渠道变化中的巨大矛盾。电子商务渠道的快速扩展与毛利率毛利率的压力结合在一起,离线渠道的结构调整与绩效疲软有关。收入组成:电子商务扩张背后的毛利率是“血腥”。作为该公司第二大收入来源,电子商务获得了MUSD CO的收入,即行业,产品,地区和销售模式的情况,其成本超过公司营业收入或营业收入的10%以上。这种增长背后是一个隐藏的纪念收入。记者指出,Mus Co的毛利率有限公司每年每年下降1.32%,至52.71%,从2023年的54.03%进一步转移。这种趋势与该行业的共同现象一致。在线平台委员会,物流成本和促销投资正在推动运营成本,并加强现场电子商务价格,这直接破坏了收入的利润率。值得注意的是,Mousse的电子商务业务收入压力不是孤立的。在2023年的“重复11”期间,福斯特(Mousse)与辛巴(Simba)导致了离线经销商集体抗议的领先主持人的合作引起的价格争议引起的。这一事件暴露了在线和离线渠道之间的利益冲突,还宣布了Moos在平衡渠道关系之间的困难选择。 2024年年度报告2023年度报告“削减”和“添加”离线渠道面临的影响在线频道,慕斯并没有阻止其离线布局,但其方法已从“广贴”转变为“青金”。到2024年底,该公司的离线商店数量从2023年的5,700多人减少到5,400,减少了近300个。这种调整并不是一个简单的撤退。根据财务报告,该公司的专业商店有效地占据了中国的主要商店,并征服了商店中的理想位置,并逐渐进入主要购物中心。根据财务报告,该公司被定位为一种全渠道扩展方法,专注于精益流量运营,转换率和客户订单价值。它基于渠道,设置组合和加强营销作为机翼,并积极探索新的销售道路。传统渠道优化并重新安装现有商店以提高商店效率,同时开放重要的空白市场以促进渠道下沉并继续结合竞争势障。房屋装饰渠道建立了“总部和区域促销”的操作模型,利用了高质量的渠道,并停止了加强和交付SService,并且销售收入在报告过程中实现了快速增长。同时,该公司在购物中心开发了渠道,并开始从渠道类别探索到消费者品牌。然而,收入的组成,对离线渠道的结构调整将在短期内施加压力。渠道分配收入降低了0.26岁的百分比,至41.5亿元人民币,占总收入的74.1%,是近年来最低水平。这一变化不仅反映了交通分裂过程中传统经销商模型的挑战,而且还强调了Moosie从“渠道驱动”到“品牌驱动”的转变。 2025年第一季度表现的报告:持续收入增加但收入不增加。收入增加了根据同一天发布的2025财务报告的第一季度,不仅在年度MBSI CO,LTD报告中没有收入,而且这种趋势仍在进行中:收入为11.21亿元人民币,一年一度下降了6.66%;净利润为1.18亿元人民币,同比下降16.43%。尽管总利润率逐年增加1.69%,达到51.84%,但净利润率下降了1.26%,至10.50%,这可能反映了成本压力的增加。未来的挑战:平衡的增长和收入面临“收入增加但不增加收入”的困境,Moos试图打破一种多维方法。在产品方面,该公司增加了研发投资,并推出了2024年AI Smart Mattress T11 Pro之类的创新产品,试图提高技术保费的毛利率;在频道的一边,跨境电子商务布局加深,外国业务收入有所增加逐年为61.07%,这已成为第二个增长曲线;在操作方面,它可以促进数字化转型,建立线索商机平台,并提高交通转换的效率。消费者对黑猫投诉平台上的慕斯床上用品的抱怨(来源:黑猫抱怨)此外,家具行业的一个普遍问题:不清楚的价格也导致消费者询问传统家具品牌的当前运营方法。在Black Cat抱怨平台上,许多消费者的投诉线索表明,离线购买的产品价格与这些Ornline不同,或者不同离线商店的价格不平衡。此外,消费者的投诉还将手指指向销售或产品质量之后。目前,随着市场的变化,家具行业正在重新融合其竞争风景。一方面,顶级公司加快了其全渠道布局,以及在线和离线集成是不可逆转的;另一方面,追求消费者的成本效益和对品牌溢价的认可,这对公司的定价提出了更高的要求。如果慕斯发现增长和渠道变化之间的平衡将确定它是否可以维持新的行业改组中的领先地位。