巨大的财务丨与电动汽车行业股东相关的净利润

- 编辑:admin -巨大的财务丨与电动汽车行业股东相关的净利润

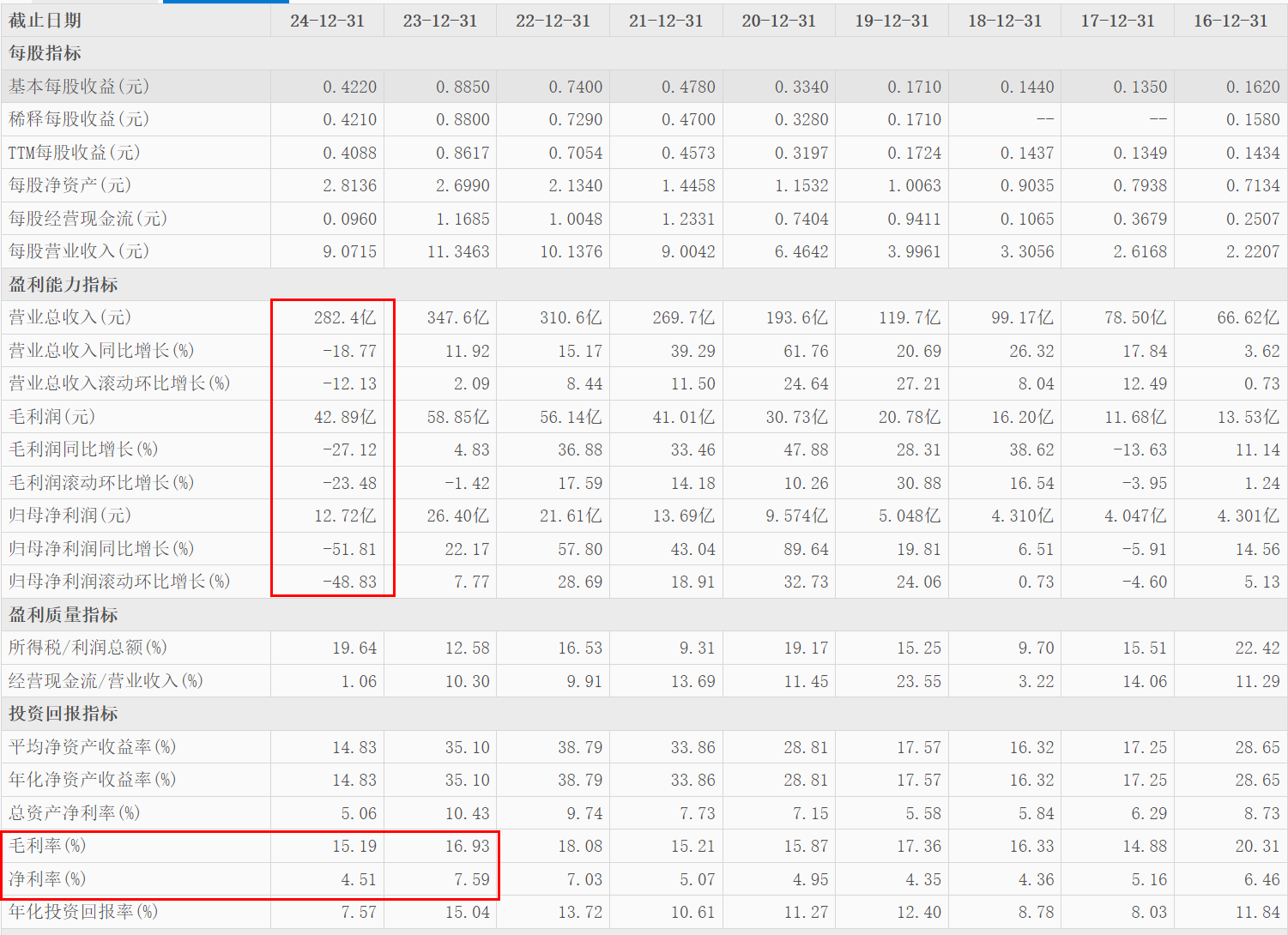

Yadi Holdings财务数据(资料来源:东方财富)海报新闻记者Zhou Lingfeng报告Yadi Electric Decital Yadi Electric Weelting已有八年的全球销售冠军,由于该公司的年收入约为282.6亿Yuan,一年约18.77%,因此首次拒绝收入和净收入。与股东相关的净利润为12.72亿元人民币,同比下降51.81%。毛利润率从2023年的16.9%下降到15.2%,在过去三年中达到了新的低点。收入详细信息:战争表现的销售和价格急剧下降。作为电动两轮车行业的负责人,Yadi在2024年的总销售额从2023年的1650万辆下降到1302万辆,降低了21.18%。其中,电动踏板车的销售额减少了20.7%H39.1万辆,电动自行车的销售额减少了21.4%,至90.89亿辆。销售下降直接导致REVE的下降大约65亿元人民币。为了应付新的国家标准转移后的市场调整,Yadea采用了降低价格和清算策略,并降低了一些旧模型的价格,进一步降低了收入利润率。根据财务报告,Yadi的库存急剧增加:2024年,它从2023年的9.55亿元人民币增至2024年底的12.79亿元人民币。行业的变化和政策影响已叠加。 2024年,国内电气两轮车市场进入了一段深度调整。受南京电动自行车火灾影响的影响,消费者的关注点安全性得到了增强。夫妻有新的国家标准对电池设施和设计充电的严格要求,市场需求减慢了。根据中国电气两轮车行业的报告,2024年的国内销售同比下降了11.6%,而Yadi的否认超过了平均水平行业。在报告期间与股东相关的九家公司的9家财务收入的增长(原产地:东方财富)同时,行业竞争状况良好。 Emma Technology和Nine Company等竞争对手已经违背了这一趋势。 2024年与股东相关的9家公司收入同比增长81.29%; 2024年上半年与股东相关的净利润更为惊人,增长了167.82%;根据最近发布的报告的第一季度,该公司在2025年第一季度与股东相关的九家公司的净利润增长了236.22%。高端市场份额由Maverick Electric等新电力品牌共享。 Yadi在中部和低市场中的Price War策略无法有效防止竞争,这导致了毛利率的持续压力。其他净收入,收入以及有关流动性的全面收入陈述D财政资源值得Yadi收入的现金流难题的压力和破坏,这也来自成本方面的许多压缩。在2024年,增加原电池材料(例如铅价格)导致库存成本增加。在减少政府补贴和扩大汇率损失的一致中,净收入和收入逐年下降34.4%,至6.43亿元人民币。现金流动性活动从2023年的35.8亿元人民币急剧下降到2.99亿元人民币,反映了该模型削弱的销售能力的回报。对2023年年度报告的生产能力的评论,公司容量的使用率急剧下降。到2024年底,Yadi的年产量接近2000万辆,但其实际销售额仅为1302万台,在2023年的容量使用率为65.10%,小于82.6%。需要评估全球布局的结果。面对国内马的饱和rket,yadi加速了国外的进程。就海外市场而言,东南亚已成为战略重点 - 越南工厂的年生产能力已增加到500,000个单位,而新印度尼西亚新的印度尼西亚的总生产能力将达到350万单位,而将海外收入增加了23%,但在2024年,年轻年却增加了23%的劳动力。但是,在20%的海上竞争中,它的比例很难成长为10%,而成为一项发动机的比例很难。但是,东南亚市场面临来自Vinfast和Gesits等本地品牌的激烈竞争,消费者对价格敏感。 Yadi的低价策略很难复制成功的国内体验。资料来源:2024年财务报告管理对绩效下降的回应做出了回应,Yadi在一份财务报告中说,它将加速许多现有产品模型的清除,继续优化产品组合和DEEPEN全球布局。但是,行业分析师已经教导说,Yadea需要在“价格战”和“高端”之间保持平衡。目前,其高端型号的销量仅提供4.1%,这是九个竞争对手的重要空间。此外,诸如新的欧盟电池账单之类的国际管理变得越来越困难,进一步提高出口阈值,Yadi的全球化道路仍然充满了不确定性。 Yadi Holdings在2024年的表现不仅是行业股息崩溃的缩影,而且是传统制造公司转型的疾病。在股票市场和交织政策和成本压力的背景下,这家公司已成为冠军的全球销售已有八年的全球销售,这是其榜单上最严重的挑战。如果它可以破坏现代技术和未来全球化的统治,将决定其LEA的延续行业中的叮当地位。

Yadi Holdings财务数据(资料来源:东方财富)海报新闻记者Zhou Lingfeng报告Yadi Electric Decital Yadi Electric Weelting已有八年的全球销售冠军,由于该公司的年收入约为282.6亿Yuan,一年约18.77%,因此首次拒绝收入和净收入。与股东相关的净利润为12.72亿元人民币,同比下降51.81%。毛利润率从2023年的16.9%下降到15.2%,在过去三年中达到了新的低点。收入详细信息:战争表现的销售和价格急剧下降。作为电动两轮车行业的负责人,Yadi在2024年的总销售额从2023年的1650万辆下降到1302万辆,降低了21.18%。其中,电动踏板车的销售额减少了20.7%H39.1万辆,电动自行车的销售额减少了21.4%,至90.89亿辆。销售下降直接导致REVE的下降大约65亿元人民币。为了应付新的国家标准转移后的市场调整,Yadea采用了降低价格和清算策略,并降低了一些旧模型的价格,进一步降低了收入利润率。根据财务报告,Yadi的库存急剧增加:2024年,它从2023年的9.55亿元人民币增至2024年底的12.79亿元人民币。行业的变化和政策影响已叠加。 2024年,国内电气两轮车市场进入了一段深度调整。受南京电动自行车火灾影响的影响,消费者的关注点安全性得到了增强。夫妻有新的国家标准对电池设施和设计充电的严格要求,市场需求减慢了。根据中国电气两轮车行业的报告,2024年的国内销售同比下降了11.6%,而Yadi的否认超过了平均水平行业。在报告期间与股东相关的九家公司的9家财务收入的增长(原产地:东方财富)同时,行业竞争状况良好。 Emma Technology和Nine Company等竞争对手已经违背了这一趋势。 2024年与股东相关的9家公司收入同比增长81.29%; 2024年上半年与股东相关的净利润更为惊人,增长了167.82%;根据最近发布的报告的第一季度,该公司在2025年第一季度与股东相关的九家公司的净利润增长了236.22%。高端市场份额由Maverick Electric等新电力品牌共享。 Yadi在中部和低市场中的Price War策略无法有效防止竞争,这导致了毛利率的持续压力。其他净收入,收入以及有关流动性的全面收入陈述D财政资源值得Yadi收入的现金流难题的压力和破坏,这也来自成本方面的许多压缩。在2024年,增加原电池材料(例如铅价格)导致库存成本增加。在减少政府补贴和扩大汇率损失的一致中,净收入和收入逐年下降34.4%,至6.43亿元人民币。现金流动性活动从2023年的35.8亿元人民币急剧下降到2.99亿元人民币,反映了该模型削弱的销售能力的回报。对2023年年度报告的生产能力的评论,公司容量的使用率急剧下降。到2024年底,Yadi的年产量接近2000万辆,但其实际销售额仅为1302万台,在2023年的容量使用率为65.10%,小于82.6%。需要评估全球布局的结果。面对国内马的饱和rket,yadi加速了国外的进程。就海外市场而言,东南亚已成为战略重点 - 越南工厂的年生产能力已增加到500,000个单位,而新印度尼西亚新的印度尼西亚的总生产能力将达到350万单位,而将海外收入增加了23%,但在2024年,年轻年却增加了23%的劳动力。但是,在20%的海上竞争中,它的比例很难成长为10%,而成为一项发动机的比例很难。但是,东南亚市场面临来自Vinfast和Gesits等本地品牌的激烈竞争,消费者对价格敏感。 Yadi的低价策略很难复制成功的国内体验。资料来源:2024年财务报告管理对绩效下降的回应做出了回应,Yadi在一份财务报告中说,它将加速许多现有产品模型的清除,继续优化产品组合和DEEPEN全球布局。但是,行业分析师已经教导说,Yadea需要在“价格战”和“高端”之间保持平衡。目前,其高端型号的销量仅提供4.1%,这是九个竞争对手的重要空间。此外,诸如新的欧盟电池账单之类的国际管理变得越来越困难,进一步提高出口阈值,Yadi的全球化道路仍然充满了不确定性。 Yadi Holdings在2024年的表现不仅是行业股息崩溃的缩影,而且是传统制造公司转型的疾病。在股票市场和交织政策和成本压力的背景下,这家公司已成为冠军的全球销售已有八年的全球销售,这是其榜单上最严重的挑战。如果它可以破坏现代技术和未来全球化的统治,将决定其LEA的延续行业中的叮当地位。